「インスタやTikTokで流れてくる『月々3,000円〜』のマウスピース矯正広告。これなら今の給料でも余裕で払えるし、憧れの歯並びが手に入るかも!」

…そう思ってクリックしようとした瞬間、ふと手が止まりませんでしたか?

「安すぎる。何か裏があるんじゃない?」

「あとから高額な請求が来る、詐欺みたいなものだったらどうしよう…」

その「広告への違和感」、大正解です。実は「広告に表示された月々3,000円」は、携帯電話の契約のように“分割回数を引き延ばす”ことで作れる最低表示になっていることが多いのです。

今日は、クリニック側が広告ではなかなか語らない「お金のリアル」を、できるだけ分かりやすくお話しします。貯金を崩さず、今の生活レベルを保ったまま、無理なく安全に歯並びを整える方法を一緒に整理していきましょう。

KEIKO/ 歯科衛生士

歯科衛生士。都内の歯科医院でのクリーニング・着色除去の現場経験をもとに、ホワイトニングや歯列矯正などの歯に関する知識についてをやさしく解説します。子育て真っ最中。趣味はガーデニングと読書。最近下の子が覚えた言葉は「バイバイ」。

警告:広告の「月々3,000円」に隠されたカラクリ

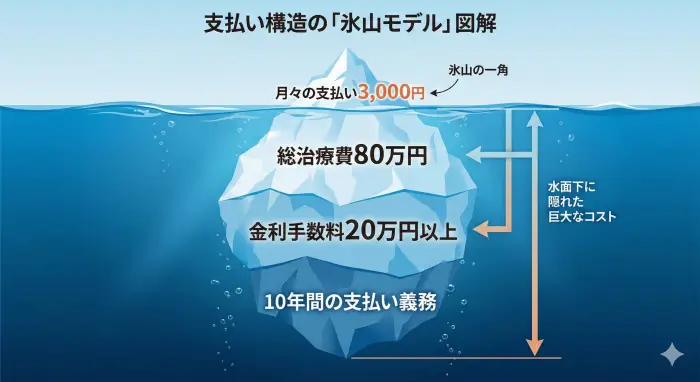

まず、はっきりお伝えします。マウスピース矯正の「月々の支払額」と「治療費の総額」は、まったく別の話です。

あなたが普段使っているスマートフォンの契約を思い出してみてください。

「本体代金実質0円!」や「月々数百円!」という言葉の裏には、2年や4年といった長期の分割契約(割賦契約)が隠れていることがありますよね。

矯正歯科の広告でも、これに近い“見せ方”が使われることがあります。

多くの格安マウスピース矯正ブランドが掲げる「月々3,000円〜」という数字。これは、治療費そのものが安いという意味ではありません。

分割回数を最大に寄せ、さらにボーナス併用などを組み合わせたときの“最低月額”を表示しているだけ、というケースが少なくないのです。

まず覚えてほしい:広告の「月々〇〇円」は、ほぼ“最安の見せ方”

広告に出てくる月額は、だいたい次の条件がセットになっていることが多いです。

- 頭金0円(=全額ローン)

- 支払い回数を最大に寄せる(=金利負担が増えやすい)

- ボーナス併用(=通常月が小さく見える)

- 調整料などが別請求(=実際は毎月もっと出ていく)

「月々3,000円」が成立する“よくあるパターン”

ここは誤解が多いので、かなり具体的にお話しします。 総額80万円の全体矯正を、そのまま月々3,000円で支払うのは現実的ではありません(回数が長すぎて、一般的なローン商品に乗りにくいことが多いです)。

では、なぜ広告で「月々3,000円」が出てくるのか?主に次の3パターンです。

- 部分矯正など総額が小さいプラン(例:30万円台)を、長期分割にする

- ボーナス併用で通常月を下げて見せる(ボーナス月はドンと増える)

- 治療費の一部しか含んでいない(検査・調整料・保定装置が別など)

月々3,000円に“見せられる”理由(超シンプル)

たとえば総額30万円を「120回払い」にすれば、月額は3,000円台に近づきます。 でもその代わり、あなたは長期間ローンを背負うことになります。

つまり、広告はこう言っているのと同じです。

「総額はそこそこでも、回数を伸ばせば月々は小さく見えますよ」

広告の「月々〇〇円」という数字だけを見て「安い」と判断するのは、絶対に避けてください。必ず「総額はいくらか」「何回払いか」「金利はいくらか」を確認するクセをつけましょう。

なぜなら、月々の負担を軽くしようとするほど、支払い回数が増えて総支払額が雪だるま式に増える「金利の罠」に入りやすいからです。目先の月額より、完済までの総額を見ることが、失敗しない第一歩です。

シミュレーション:120回払い vs 60回払い、金利はいくら変わる?

「でも、月々の支払いが楽なら、長く払ってもいいんじゃない?」

そう思う方もいらっしゃるかもしれません。ですが、ここに“お金の怖い落とし穴”があります。

実質年率(金利)と支払い回数の関係です。回数が増えるほど、あなたが支払う「手数料(=戻らないお金)」は増えていきます。

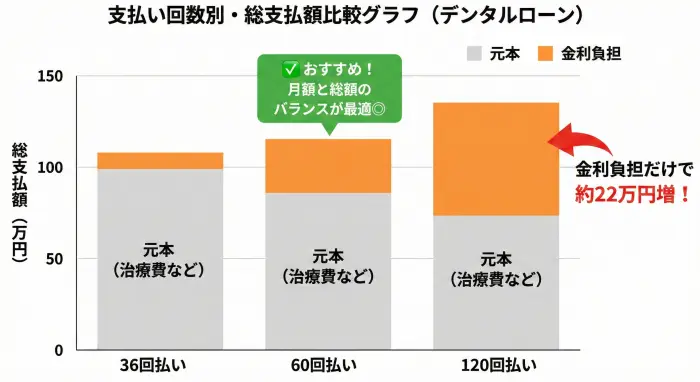

ここでは、全体矯正の相場として扱われやすい「総額80万円」を、デンタルローンの一例として「実質年率5.0%」で借りた場合をシミュレーションします。

- 120回払い(10年払い) ※広告で見かけやすい“長期”の例

- 月々の支払い:約8,500円

- 金利手数料の合計:約218,000円

- 総支払額:約1,018,000円

- 60回払い(5年払い) ※推奨プラン

- 月々の支払い:約15,100円

- 金利手数料の合計:約106,000円

- 総支払額:約906,000円

いかがでしょうか?「月々8,500円」にするために10年ローンを組むと、金利だけで約22万円も支払うことになります。

一方で、期間を半分の5年(60回)にすると、月々の支払いは約1.5万円。期間を少し短くするだけで、金利負担を10万円以上減らせるのです。これが、無理のない範囲で狙いたい“現実的なバランス”です。

【追加シミュレーション】36回・84回も並べると判断が速くなる

同じ80万円・年率5%でも、回数で“損失”が変わります。

| 回数 | 月々の目安 | 金利(手数料)目安 | 総支払額目安 |

|---|---|---|---|

| 36回(3年) | 約24,000円 | 約65,000円 | 約865,000円 |

| 60回(5年) | 約15,100円 | 約106,000円 | 約906,000円 |

| 84回(7年) | 約11,300円 | 約150,000円 | 約950,000円 |

| 120回(10年) | 約8,500円 | 約218,000円 | 約1,018,000円 |

目安として、「月々を下げる=総額が上がる」はほぼ確実に起きます。守りたいのは月額だけではなく、総額です。

“元利均等”の注意点:最初は利息を多く払っている

ローン返済は多くの場合、毎月の支払額が一定の「元利均等返済」です。 この方式では、返済の序盤ほど利息の割合が大きく、元金が減りにくい傾向があります。

だからこそ、鉄則は次の2つです。

- 可能なら回数を短く(=金利の総額を圧縮)

- 余裕が出たら繰上返済(=利息の“上澄み”を削る)

「デンタルローン」vs「院内分割」あなたに合うのはどっち?

支払い方法には、大きく分けて「デンタルローン」と「院内分割(窓口分割)」の2種類があります。どちらが良い・悪いではなく、特徴がまったく違う支払い方法です。

あなたの貯蓄状況と、毎月の収支に合わせて選びましょう。

| 特徴 | デンタルローン | 院内分割 (窓口分割) |

|---|---|---|

| 仕組み | 銀行や信販会社にお金を借りて分割返済 | クリニックに直接分割で支払う |

| 金利手数料 | あり(条件により変動) | なし(0円の医院が多い) |

| 分割回数 | 多い(商品により数十回〜長期も) | 少ない(治療期間内=24回程度が上限になりやすい) |

| 月々の負担 | 軽い(回数を増やして調整可能) | 重い(回数が少ないため高額になりがち) |

| 審査 | あり(信販会社の審査) | 原則なし(医院による) |

| こんな人に | 月々の支払いを1〜2万円に抑えたい人 | 月々3万円以上払える余裕がある人 |

【院内分割】は、金利が0円という大きなメリットがあります。ただし、治療期間内(例:2年=24回)で支払い終える必要があるため、月々の負担が「3万円〜」と高くなりやすいのが弱点です。

【デンタルローン】は金利はかかるものの、60回払いなどで月々「1万円台」に調整しやすいのが強みです。

この判断だけで“詰み”を回避できます

「院内分割=金利ゼロだから正解」と思われがちですが、実際の相談では逆になることもあります。

- 院内分割を選んだ → 月3〜4万円がきつい → 途中で延滞 → 信用情報に影響

- デンタルローン60回を選んだ → 月1.5万円で安定 → 生活が崩れず完走できた

矯正は「続けて完走すること」が何より大切です。支払い計画も「続けられるか」で決めましょう。

審査に通るかより大事:「支払い疲れ」を見積もる

矯正は“気持ち”も続かなければ終わりません。家計に余白がないと、こんな流れが起きやすくなります。

- 支払いが苦しい → 通院間隔が空く → 治療が長引く → 追加費用が出る

だからこそ支払い設計は、金利の安さだけで決めず、まず完走できる月額から考えるのが正解です。

月額以外も要チェック!見落としがちな「隠れコスト」

さて、ローンの計画が見えてきても、まだ安心はできません。矯正治療には、ローン返済額以外にかかる「隠れコスト」があるからです。

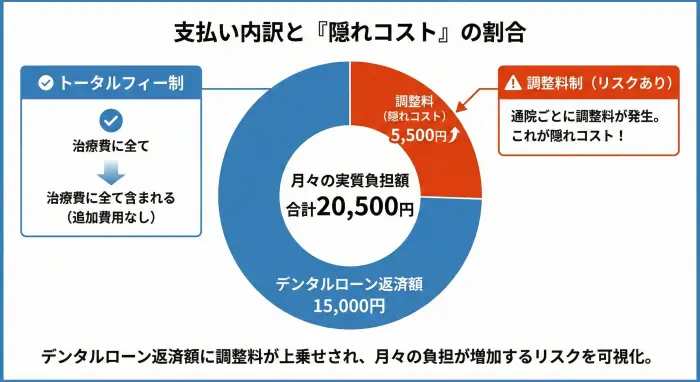

特に注意したいのが、「トータルフィー(総額制)」と「調整料(処置料)」の違いです。どちらの方式かで、毎月の出費が大きく変わります。

- 調整料(処置料)制: 治療費とは別に、通院のたびに3,000円〜5,500円程度の調整料を窓口で支払うシステム。落とし穴: ローン返済が月1.5万円でも、調整料5,500円が加わると、毎月の実質負担は2万円を超えます。

- トータルフィー(総額制): 通院ごとの調整料や、保定装置(リテーナー)代など、治療完了までにかかる費用が、最初の提示額に含まれる方式。 メリット: 追加費用が読みやすく、資金計画が崩れにくい。

これからクリニックを探すなら、私は断然「トータルフィー制」をおすすめします。「月々の支払額」と「毎月の調整料」を足し忘れて、生活が苦しくなるケースは本当に多いからです。

“追加で増えやすい費用”はここ

クリニックによって差が出やすいのは、主に次の項目です。

- 精密検査・診断料(レントゲン/口腔内スキャン等)

- 調整料(毎回)

- リテーナー(保定装置)費用

- 追加アライナー(治療延長・追加)

- 紛失・破損時の再作製費用

“総額制”でも、リテーナーが別料金のケースはあるので、最後まで確認しましょう。

見落としがちな「通院頻度」もコストです

意外な盲点が、時間コストと交通費です。「調整料が安いから」と選んでも、通院回数が増える設計だと、トータルの負担は大きくなります。

- 交通費(往復)×通院回数

- 平日通院が必要なら、有休・早退の影響

マウスピース矯正の「金額」相場は?部分矯正〜全体矯正まで現実ライン

ここは検索する人が一番知りたいパートなので、ストレートに整理します。結論から言うと、矯正は自費が基本で、総額は数十万円〜100万円超まで幅があります。

ざっくり相場(目安)

- 部分矯正(前歯中心):10万〜60万円程度

- 全体矯正(奥歯・噛み合わせ含む):60万〜100万円以上

※症例・装置・通院管理の濃さによって上下します(ここを広告は省略しがちです)。

「月々〇〇円」で比較すると、絶対に迷子になります

同じ“月々1.5万円”でも、

- 総額60万円/60回 → 返済だけで5年

- 総額100万円/60回 → 返済だけで5年(負担は別物)

月額だけで比べると、あなたが見落とすのは総額と治療内容の差です。

費用が上がりやすい人の特徴(お金の面も含めて)

- 噛み合わせ(奥歯)まで動かす必要がある

- 抜歯の可能性がある

- IPR(歯と歯の間を削る処置)が必要

- 治療途中で計画変更・延長が起きやすい

- 通院管理を厚くする(毎回調整・細かい設計)

「安い部分矯正」だけで済ませたい人が、要注意なケース

部分矯正は魅力的ですが、全員に向くわけではありません。

- 前歯が並んでも、噛み合わせがズレたまま

- 奥歯の干渉で後戻りしやすい

- 結果的に全体矯正へ移行して“二重払い”

“価格”より重要:マウスピース矯正は「診断と計画」が成否を分ける

マウスピース矯正は、透明で手軽に見えますが、実際は診断・治療計画・管理で結果が変わります。この視点を抜いた「月々の安さ勝負」は、あとで後悔しやすいので注意しましょう。

契約前に“20万円損”を防ぐ:無料カウンセリングで聞くべき12の質問

広告で月額だけを見て動くと、ほぼ確実に情報が足りません。だから、無料カウンセリングでは「あなたが主導権を握る質問」を用意しておきましょう。

①総額と支払いに関する質問(ここが最重要)

- 総額はいくら?(治療完了までの“合計”)

- その総額に精密検査・診断料は含まれる?

- 調整料(処置料)は毎回かかる?金額は?

- リテーナー費用は別?(上下いくら?)

- 追加アライナーが必要になった場合、追加料金は?

②ローン(分割)の質問(“月々3,000円”の正体を暴く)

- 何回払いで月々いくら?(例:36回/60回/84回/120回を全部出してもらう)

- 金利(実質年率)は何%?

- 繰上返済はできる?手数料は?

- 途中で一括返済したい場合、総額はどう変わる?

③契約・解約の質問(トラブル回避)

- 途中解約の返金条件は?(契約書で見せてもらう)

- 治療が長引いた場合の費用は?(延長の扱い)

- 医師が変わった場合・転院した場合の取り扱いは?

ポイント:この12問に「曖昧な回答」が多いなら、その場で即決しなくてOKです。契約前の確認は、あなたのお金と歯を守るための大切な防波堤になります。

本当に確認したいのは「見積書の内訳」

口頭説明だけで終わらせず、必ず紙かPDFで「内訳」をもらいましょう。チェックしたいのはこの4行です。

- 治療費(装置費)

- 検査・診断料

- 毎回費用(調整料)の有無

- 保定費用(リテーナー)の扱い

“月々”から逆算する、賢い支払い計画テンプレ(3ステップ)

ここからは、いちばん大事な「作り方」です。結論:月額 → 回数 → 総額(上限)の順に決めると、広告に振り回されにくくなります。

Step1:まず「矯正に使える月額の上限」を決める(家計を壊さないライン)

おすすめは、次のどちらかです。

- 手取りの5〜8%(無理なく続く人が多い)

- 固定費を削らずに出せる額(家賃・保険・通信費は触らない)

例:手取り25万円なら、月1.2〜2.0万円が現実ラインです。

Step2:支払い回数は「60回」を基準に、必要なら84回まで(長期に逃げすぎない)

月額を下げたいほど回数を伸ばしたくなりますが、回数が増えるほど総額が増えやすいのがローンです。迷ったら、まずは60回で成立するかを見て、厳しければ84回を検討、という順番が安全です。

Step3:「あなたが払える総額の上限」を出す(これが“契約していい矯正”の天井)

超シンプルにいきます。

月々の上限 × 回数 = あなたの総額上限(目安)

例:月1.5万円 × 60回 = 90万円(ここから金利や別費用が乗る可能性を想定)

仕上げ:最後に“隠れコスト”を足して、現実の月額を出す

この計算を忘れる方がとても多いです。

- ローン返済(月々)

- + 調整料(毎回なら月割り)

- + 保定装置(リテーナー)を月割り

この合計が、あなたの「本当の月額」です。

✅ 今すぐできるワーク(30秒)

- あなたの矯正に使える月額上限は「いくら」ですか?

- その月額で「60回」と「84回」だと、総額上限はそれぞれいくらですか?

- 調整料やリテーナーを足すと、実質月額はいくらになりますか?

お金に関するよくある質問(審査・解約・控除)

最後に、カウンセリングでよく聞かれるお金の疑問にお答えします。

Q1. 学生やフリーターでもデンタルローンは組めますか?

A. 可能な場合はありますが、審査基準はローン会社によって異なります。学生の方は、親御さんに「連帯保証人」になってもらう、または親御さん名義で契約するケースが一般的です。 ポイント:審査に通った=あなたに最適、とは限りません。月々の返済が無理なく続けられるかが最優先です。

Q2. 医療費控除でどれくらい戻ってきますか?

A. 矯正治療が「美容目的」ではなく「噛み合わせの改善など医療目的」と診断されれば、対象になる可能性があります。

注意:戻る金額は年収や他の医療費によって変わるため、必ずご自身の条件で試算しましょう。領収書や契約書は保管しておくと安心です。

Q3. 途中で辞めたらお金は返ってきますか?

A. これは契約内容次第です。マウスピース矯正は最初に装置を発注するため、治療開始後の返金は少ない(または一部のみ)ケースが多いです。

万が一に備え、契約書の「中途解約条項」は必ずチェックしてください。

Q4. 「支払いが不安」な場合、どこまで正直に相談していい?

A. 遠慮なく相談してOKです。むしろ、支払い不安を隠したまま契約すると、途中で苦しくなりやすいです。

「月々いくらなら無理なく払えるか」「ボーナス併用は避けたい」など、条件をはっきり伝えた方が、あなたに合う提案が出やすくなります。

あなたの「月1.5万円」は、未来への賢い投資になる

ここまで読んでいただき、ありがとうございました。「月々3,000円」という広告の魔法は解けましたか?

一見魅力的な安さの裏には、長期の支払い義務や金利というリスクが潜んでいます。

でも、それを知った今のあなたは、もう振り回されません。

- 「総額」と「支払い回数」と「金利」を必ず確認する。

- デンタルローンは「60回払い」を目安に、月1万円台の無理のないプランを作る。

- 追加費用が読みやすい「トータルフィー制」を優先して比較する。

この3つを守れば、貯金を崩さず、今の生活を楽しみながら、安全に歯並びを整えることは十分に可能です。

月々1.5万円。それは単なる出費ではなく、数年後の自信に満ちた笑顔への「賢い投資」です。

まずは、無料カウンセリングで「総額いくらで、月々いくらになりますか?」と、回数別(36回・60回・84回・120回)のシミュレーションを出してもらいましょう。

歯列矯正を行うなら「ゼニュムクリア」がおすすめ!

歯列矯正をするなら、マウスピース矯正の「ゼニュムクリア」がおすすめです。

今注目のマウスピース矯正のサービスで、評判も非常に良く、利用者も右肩上がりで増えています。

透明なマウスピースなので普段つけても目立ちませんし、費用も明確になっているので迷わずに始められます。ガミースマイルや出っ歯ももちろん対応しています。

初回診断は無料なので、まずは気軽にご相談してみることをおすすめします。

\2/28までキャンペーン実施中!/

【参考文献】