「友人の結婚式の写真を見て、自分の笑顔が嫌いになった…」

その気持ち、痛いほど分かります。みんなが楽しそうに笑っている中で、自分だけ口元が気になって、思うように笑えなかった写真を見ると、胸がぎゅっと苦しくなりますよね。

そして、「このコンプレックスをなくしたい。でも矯正って高いし、貯金もないし…」と、一人で抱え込んでいませんか?

結論からお伝えすると、手取り20万円・貯金がなくても、月々1万円台から矯正を始める具体的な方法はあります。

この記事は、ただ支払い方法を並べるだけではありません。10年間、2,000人以上の相談に寄り添ってきた私が、あなたの状況に合わせて「これなら私でもできそう」と思える、安心で分かりやすいプランを一緒に整理していきます。

読み終える頃には、あなたに合った支払いの選び方が見えてきて、お金の不安を整理したうえで、理想の笑顔への一歩を落ち着いて踏み出せるはずです。

KEIKO/ 歯科衛生士

歯科衛生士。子育て真っ最中。趣味はガーデニングと読書。最近下の子が覚えた言葉は「バイバイ」。都内の歯科医院でのクリーニング・着色除去の現場経験をもとに、ホワイトニングなどの歯に関する知識をやさしく解説します。

- 1 「でも、やっぱり矯正費用高いんでしょ?」その不安、よく分かります

- 2 月々1万円台から。お金がなくても矯正を始められる3つの方法

- 3 【徹底比較】デンタルローン vs 院内分割、あなたに合うのはどっち?

- 4 【裏ワザじゃない】支払ったお金が戻ってくる「医療費控除」の賢い使い方

- 5 「保険適用で矯正費用が安くなる」可能性があるケース

- 6 手取り20万円・貯金なしでも進められる「家計設計」|矯正を生活に組み込む

- 7 歯列矯正は安さだけで選ぶと高くつく|「お金がない時ほど」避けたい落とし穴

- 8 よくある質問(FAQ)|「歯並び悪い・お金ない」で検索する人が気になること

- 9 もう「歯列矯正するお金がないから」と、笑顔を諦めないで

「でも、やっぱり矯正費用高いんでしょ?」その不安、よく分かります

まず最初にお伝えしたいのは、あなたが感じている「お金の不安」は、決して珍しいものではないということです。

多くの方が「矯正は数百万円かかるもの」というイメージだけで、最初から諦めてしまっているからです。

けれど実際は、支払い方法の選択肢が増えてきたことで、無理のない範囲で治療を始めている方がほとんどです。

あなたの不安も、正しい情報を知ることで、きっと希望に変わっていきます。

そして、費用の不安が大きくなりやすい理由のひとつが、「結局、総額いくらかかるの?」が分かりにくいことです。ここで一度、矯正費用を“見える化”しておきましょう。

矯正費用は「装置代」だけじゃない|内訳を知ると不安が減ります

| 項目 | 内容 | 見落としやすいポイント |

|---|---|---|

| 初診・相談 | 初回カウンセリング、簡易検査など | 「無料」と「有料」の差は“検査の深さ”に出ます |

| 精密検査 | レントゲン、口腔内写真、型取り/スキャン等 | ここが十分でないと、後悔につながりやすいです |

| 診断・治療計画 | 治療ゴール、期間、抜歯有無、リスク説明 | 「部分矯正でいけるか」はここで判断します |

| 装置料 | ワイヤー/マウスピース等の装置本体 | 「装置の種類」より「誰がどう設計するか」が重要 |

| 調整料(通院ごと) | ワイヤー調整、追加スキャン、経過観察など | “毎回いくら”方式だと総額が膨らむことも |

| 保定(リテーナー) | 治療後の後戻り防止装置、保定観察 | 「ここが別料金」だと想定外が起きます |

ポイントは、「今払えるか」だけでなく「総額が分かりやすいか」です。次の章で、月々1万円台に落とし込む具体策を紹介します。

月々1万円台から。お金がなくても矯正を始められる3つの方法

「お金がない」という壁を越えるための鍵は、3つの制度を“組み合わせて設計する”ことです。

| 方法 | 何ができる? | 向いている人 | 注意点 |

|---|---|---|---|

| デンタルローン | 治療費を分割(回数を多くしやすい) | 月々負担を小さくしたい | 金利がある(総支払額を必ず確認) |

| 院内分割 | クリニック独自の分割(0%の場合も) | 審査に不安/金利を避けたい | 回数が少ないことが多い(治療期間内など) |

| 医療費控除 | 税金が戻る・住民税が下がる可能性 | 年間の医療費が一定額を超えそう | 対象条件あり(治療目的の判断が重要) |

ここからは、デンタルローンと院内分割を「どっちが得か」ではなく、あなたの生活に合うかという視点で整理していきます。

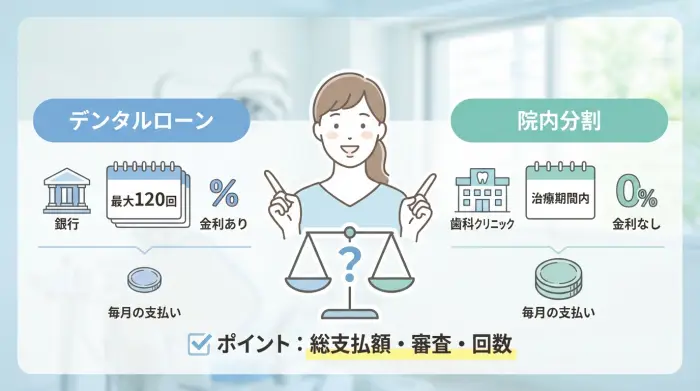

【徹底比較】デンタルローン vs 院内分割、あなたに合うのはどっち?

どちらも便利な方法ですが、判断の軸はとてもシンプルです。

月々の支払額だけで決めず、金利を含めた「総支払額」・「審査の有無」・「支払い回数の上限」で確認しましょう。

なぜなら、月々が安く見えても、期間が長くなるほど利息が増えて、結果的に負担が大きくなることがあるからです。

一方で、審査が不安な方は、院内分割という選択肢で進められるケースも少なくありません。まずは諦めずに相談して大丈夫ですよ。

| 比較項目 | デンタルローン | 院内分割 |

|---|---|---|

| 金利 | あり(実質年率は契約により幅) | なし(0%の場合も) |

| 審査 | あり(信販・金融機関) | なし/簡易(クリニック基準) |

| 支払い回数 | 多く設定できることが多い(例:~120回) | 少ないことが多い(例:治療期間内) |

| 月々の負担 | 軽くしやすい | 負担が大きくなることも |

| こんな人におすすめ | 月々を下げたい/回数を増やしたい | 審査が不安/金利を避けたい |

「月々1万円台」の現実ライン|支払いシミュレーションで腹落ちさせる

同じ80万円でも、回数と金利で“体感”が変わります。ここではイメージをつかみやすいように概算例を示します(実際は契約条件により変動します)。

| 借入額 | 実質年率(例) | 回数 | 月々目安 | 総支払目安 | 利息目安 |

|---|---|---|---|---|---|

| 60万円 | 4.5% | 60回 | 約11,200円 | 約670,000円 | 約70,000円 |

| 80万円 | 5.8% | 84回 | 約11,500円 | 約965,000円 | 約165,000円 |

| 80万円 | 5.8% | 60回 | 約15,300円 | 約917,000円 | 約117,000円 |

| 100万円 | 8.0% | 60回 | 約20,300円 | 約1,218,000円 | 約218,000円 |

「月々を下げる=回数を増やす」は確かに有効ですが、その分利息も増えます。だからこそ、次の考え方が大切です。

| やること | 理由 | 具体例 |

|---|---|---|

| 「月々」と同時に「総額」を確認 | 安く見えても、長期ほど利息が増える | 見積書に「総支払額」を書いてもらう |

| 可能なら繰上返済の可否を確認 | 利息を減らせる可能性 | ボーナス月に一部返済できるか聞く |

| “0%分割”の条件をチェック | 回数が短いと月々が跳ねやすい | 「何回まで0%か」「頭金が必要か」 |

もしローン審査が不安でも大丈夫|代替ルートはあります

「勤続が短い」「他にも分割がある」「家賃や奨学金が心配」…不安になるのは当然です。ここで大切なのは、審査に落ちること=矯正ができないではない、ということです。

| 代替案 | 狙い | ポイント |

|---|---|---|

| 院内分割(0%含む) | 審査負担を減らす | 回数上限・頭金の有無を確認 |

| 治療開始時期を“1〜3か月”ずらす | 緊急費の確保・家計の整備 | 先に「精密検査→診断」だけ進める方法も |

| 範囲の最適化(部分矯正の適否を専門医が判断) | 総額を下げる | 自己判断で縮めると後戻りリスクが上がります |

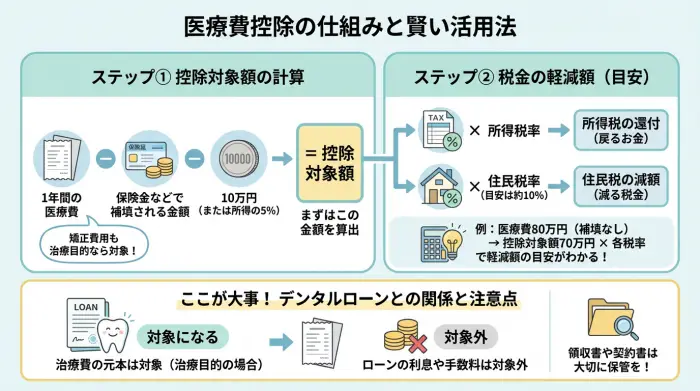

【裏ワザじゃない】支払ったお金が戻ってくる「医療費控除」の賢い使い方

医療費控除は、正しく使えばとても心強い味方になります。矯正費用が対象になりうるのは、見た目だけではなく、噛み合わせの改善など“治療目的”が認められる場合です。

医療費控除の超要点|「いくら戻る?」を自分で計算できるように

| ステップ | 内容 | メモ |

|---|---|---|

| ① 控除対象額 | (1年間の医療費 - 保険金など)- 10万円(または所得の5%のいずれか少ない方) | まずは“控除される金額”を出します |

| ② 税金の軽減 | 控除対象額 ×(所得税率)+ 控除対象額 ×(住民税率の目安) | 目安として住民税は約10%で考えることが多いです |

例えば、医療費(矯正含む)が80万円で、他に補填がなく、10万円の基準が適用されるケースなら、控除対象額は概ね70万円です。そこに所得税率と住民税率を掛けて「戻り・減額の目安」をつかめます(実際は所得状況で変動します)。

デンタルローンと医療費控除は相性が良い|ただし「利息」は対象外

ここはとても大切です。デンタルローンを利用しても、医療費控除の対象になることがあります。

ただし、ローンの利息や手数料は対象外です。領収書や契約書の保管も忘れずにしておきましょう。

「保険適用で矯正費用が安くなる」可能性があるケース

多くの歯列矯正は自費診療ですが、例外として特定の病態(例:顎変形症など)では保険適用になる場合があります。ここを知らずに自費で進めてしまうのは、もったいないこともあります。

| 例 | イメージ | 次にやること |

|---|---|---|

| 顎変形症 | 骨格的なズレが大きく、外科手術を伴うことがある | 保険対応の指定医療機関で相談 |

| 先天性疾患に起因する咬合異常 | 特定の疾患で咬み合わせに問題が出るケース | 対象疾患の有無を医療機関で確認 |

「自分が対象か分からない」という段階でも大丈夫です。カウンセリングで“保険適用の可能性があるかどうか”を、一度確認してもらってください。

手取り20万円・貯金なしでも進められる「家計設計」|矯正を生活に組み込む

ここからは、支払い方法だけでなく「そもそも月々いくらなら無理がないか」を、生活の中で設計していきます。大切なのは、矯正費のせいで生活が苦しくなってしまわないことです。

目安は「固定費を守りつつ、1〜2万円台を作る」

| 優先度 | 見直すところ | 期待できる目安 | コツ |

|---|---|---|---|

| 高 | 通信費・サブスク | 月3,000〜8,000円 | まずは「使っていない課金」を止める |

| 高 | 保険(入りすぎ) | 月3,000〜10,000円 | 保障内容を“目的別”に整理 |

| 中 | 外食・コンビニ | 月5,000〜15,000円 | “回数”ではなく“単価”から整える |

| 低 | 美容・娯楽 | 人による | ゼロにせず“満足度の低い支出”だけ調整 |

月1〜2万円台は、人生を変えるには十分な投資になります。矯正は「見た目」だけではなく、噛み合わせや清掃性にも関わる医療です。だからこそ、背伸びしすぎず、続けられる設計にしていきましょう。

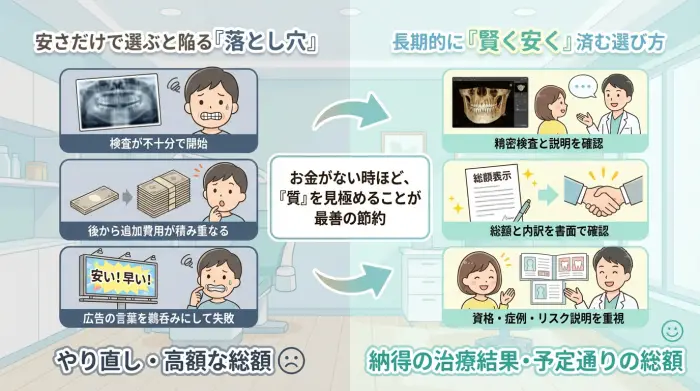

歯列矯正は安さだけで選ぶと高くつく|「お金がない時ほど」避けたい落とし穴

費用に不安があるほど、「安い」「すぐできる」という言葉に引っ張られやすくなります。ここは大切なので、しっかりお伝えします。

| 落とし穴 | 起きがちなこと | 回避策 |

|---|---|---|

| 「精密検査が薄い」まま開始 | 噛み合わせが合わない/後戻りしやすい | 検査内容(レントゲン等)を明確に確認 |

| 追加費用が多い料金体系 | 調整料や再作製で想定より高額に | 「総額に何が含まれるか」を書面で確認 |

| 広告の“安い・早い”だけで決定 | 自分の症例に合わず、やり直しに | 資格・症例説明・リスク説明の丁寧さを見る |

お金がない時ほど、“失敗しない選び方”を優先してください。結果的に、そのほうが一番安く済むことが多いです。

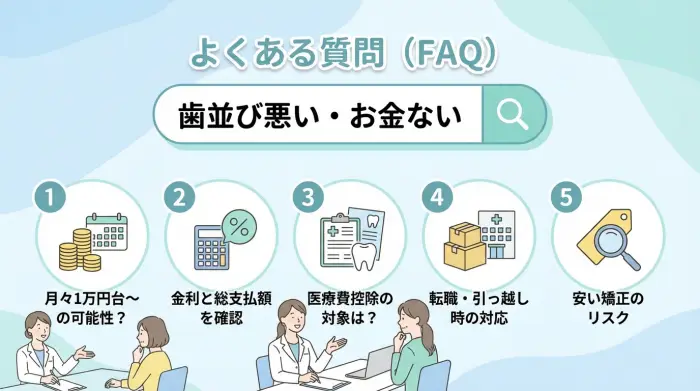

よくある質問(FAQ)|「歯並び悪い・お金ない」で検索する人が気になること

Q1. 本当に月々1万円台で矯正できますか?

A1. 可能性はあります。ポイントは治療総額と回数設定、そして院内分割が使えるかどうかです。まずは見積書で「総額」と「何が含まれるか」を確認しましょう。

Q2. デンタルローンの金利はどれくらいですか?

A2. 契約先によって幅があります。回数上限(例:〜120回)や適用金利は審査で決まることが多いので、金利だけでなく総支払額を必ず見てください。

Q3. 医療費控除は、誰でも使えますか?

A3. すべての矯正が対象ではありません。噛み合わせの改善など治療目的がポイントです。加えて、ローンの利息は対象外なので注意してください。

Q4. 途中で転職・引っ越ししたらどうなりますか?

A4. クリニックごとに「転院できるか」「返金規定」「追加費用」が異なります。契約前に必ず確認し、できれば書面でもらいましょう。

Q5. “安い矯正”を見つけたら飛びついていい?

A5. 価格だけで決めるのは危険です。検査や診断、リスク説明が十分か、そして誰がどのように治療計画を立てるかが重要です。結果的にやり直しになると、最も高くつきます。

もう「歯列矯正するお金がないから」と、笑顔を諦めないで

この記事では、手取り20万円・貯金なしでも、お金を理由に歯並びを諦めないための具体策を解説してきました。

| ポイント | なぜ重要? |

|---|---|

| 月々1万円台は「設計」で作れる | ローン/分割/控除を組み合わせる |

| 決め手は「総額」と「追加費用」 | 後から増えると心が折れやすい |

| 医療費控除は“取りにいく” | 戻る可能性があるなら、準備する価値がある |

| 保険適用の可能性がある人は要確認 | 当てはまるなら負担が大きく変わる |

あなたの未来は、今日の小さな一歩で変えられます。

まずは、お近くの「日本矯正歯科学会 認定医」を探して、無料カウンセリングの予約をしてみませんか?

「月々いくらなら、無理なく続けられそうですか?」

この記事を読みながら、あなたの“現実ライン”をメモしてみてください。そのメモが、次の行動(相談・比較・決断)をぐっと楽にしてくれます。

歯列矯正を行うなら「ゼニュムクリア」がおすすめ!

歯列矯正をするなら、マウスピース矯正の「ゼニュムクリア」がおすすめです。

今利用者が増えている注目のマウスピース矯正のサービスです。

透明なマウスピースなので普段つけても目立ちませんし、費用も明確になっているので迷わずに始められます。

初回診断は無料なので、まずは気軽にご相談してみることをおすすめします。

\2/28までキャンペーン実施中!/

【関連記事】

[参考文献リスト]

- 日本矯正歯科学会. 認定医・臨床指導医・専門医の検索. https://www.jos.gr.jp/roster

- 国税庁. No.1128 医療費控除の対象となる歯の治療費の具体例. https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1128.htm

- 日本矯正歯科学会. 顎変形症の保険診療(指定自立支援医療機関・指定医療機関等の案内). https://www.jos.gr.jp

- スルガ銀行. デンタルローン(適用金利・返済回数等の案内). https://www.surugabank.co.jp/